É comum que a Zona Franca de Manaus seja alvo de representantes de outros estados e de economistas e até jornais importantes a nível nacional que se localizam nos grandes eixos, em especial o centro-sul do país, argumentarem que o modelo é apenas um dos maiores custos tributários do governo federal e que não agrega nenhum retorno para o país.

Alvo de depreciação e ataques por parte do atual governo, o futuro ex-presidente Jair Bolsonaro, ao rebater críticas aos decretos que colocavam em risco a segurança jurídica das operações industriais da Zona Franca de Manaus, disse que “A Zona franca de Manaus não é paraíso fiscal soberano” de forma pejorativa. Os decretos ainda serão alvo de discussão pela equipe de transição do novo governo.

O termo “paraíso fiscal” é utilizado pela Receita Federal para classificá-los como países ou dependências com tributação favorecida e regimes fiscais privilegiados, assim como de “pouca transparência sobre informações de empresas lá domiciliadas”.

O que claramente não é o caso da Zona Franca de Manaus, pois existe uma fiscalização ostensiva da Suframa e da Receita Federal quanto aos incentivos federais e da SEFAZ/AM sobre os incentivos estaduais, ou seja, é o paraíso do fisco, onde essa fiscalização e coleta de dados geram muitas informações e atestam a transparência ao modelo.

Mas, o que são os gastos tributários? Eles são Exclusivos da Zona Franca de Manaus?

Os gastos tributários são gastos indiretos do governo realizados por intermédio do sistema tributário, visando a atender objetivos econômicos e sociais e constituem-se em uma exceção ao sistema tributário de referência, reduzindo a arrecadação potencial e, consequentemente, aumentando a disponibilidade econômica do contribuinte.

A exemplo de gasto tributário, além do modelo Zona Franca de Manaus, temos o Simples Nacional, MEI, REIDI e os gastos tributários do Agro negócio o que afasta qualquer caráter exclusivo da Zona Franca de Manaus em relação a espécie de gasto.

Como identificar esses gastos?

Esses gastos são identificáveis como as renúncias, que compreende:

- Anistia;

- Remissão;

- Subsídio;

- Crédito presumido;

- Concessão de isenção em caráter não geral;

- Alteração de alíquota; ou

- Modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

Qual é o tamanho dos gastos da Zona Franca de Manaus em relação ao total do país?

Primeiramente, é importante salientar algumas questões importantes sobre o gasto tributário e o retorno que o modelo proporciona, tudo isso graças a forte fiscalização e acompanhamento pelos órgãos de controle e administração desses incentivos.

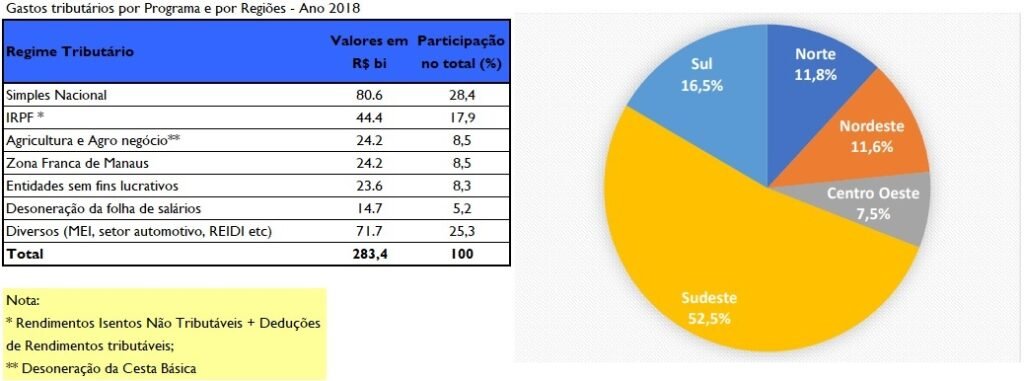

Apesar de o modelo estabelecer-se sob uma cobertura de incentivos fiscais ou renúncias que, conforme definição, constitui uma exceção ao sistema tributário de referência, entretanto, o custo tributário do modelo tem caído em valores nominais e reais conforme estudo elaborado pela Fundação Getúlio Vargas – FGV sobre o tema, a informação resultou em gráficos que indicam os custos por programa e por região do país conforme figura abaixo.

Dessa forma, é plenamente cabível o argumento de que os Programas “Simples” e “IRPF” respondem por mais de 46% de todo o gasto tributário do país, representando uma renúncia de aproximadamente R$125 bilhões, ou seja, cinco vezes o gasto tributário da ZFM, entretanto, não há qualquer estudo sobre a efetividade destes programas.

Cabível é, ainda, o fato de que a região sudeste alcança a marca superior a 52% dos gastos tributários do país, enquanto a região norte possui apenas 11,8%.

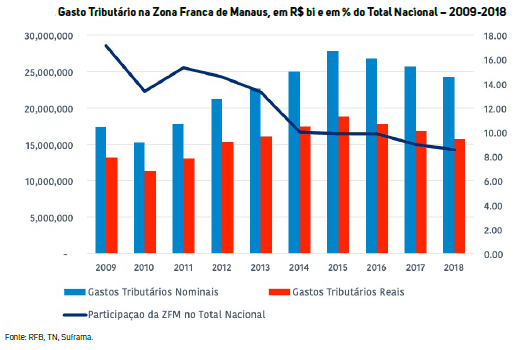

Ainda no mesmo estudo, através de dados coletados da Receita Federal, do Tesouro Nacional e da Suframa, na série entre 2009 a 2018 que, conforme mencionado anteriormente o gasto tributário do modelo reduziu sua participação total no cenário nacional que foi de 17% para 8% isso comparando com os gastos nominais e reais.

Em maio deste ano, em levantamento mensal dos indicadores de desempenho do PIM, feitos pelo Centro da Indústria do Estado do Amazonas (CIEAM), fora identificado que a renúncia fiscal no sudeste já superior a 46% do total nacional.

O gasto tributário traz retorno aos cofres públicos

Ao repetirem Brasil a fora que é apenas o maior gasto tributário do país, o que já constatamos não ser verdade, através de dados obtidos de departamentos que tratam dos assuntos pertinentes à arrecadação e monitoramento desses incentivos, pôde-se encontrar que o multiplicador de gastos tributários sobre a renda é superior à unidade, ou seja, para cada R$1,00 gasto com a ZFM a renda na região metropolitana de Manaus cresce mais de R$1,00 enquanto que no restante do país os gastos governamentais tem multiplicador aproximado a ZERO.

Ademais, o Amazonas recolhe volumes consideráveis de tributos federais, apesar dos incentivos fiscais, contribuímos para a transferência constitucional e as decorrentes de legislação específica, veja:

No cenário regional, o Amazonas responde por boa parte da arrecadação federal na região norte:

E para quem acredita que tudo são flores, além da arrecadação de tributos federais e estaduais (onde o Amazonas está no topo da lista dos estados que mais arrecadam para os cofres federais e Manaus para o cofre estadual, devido às movimentações do modelo, além desses tributos as indústrias incentivadas também recolhem:

- Fundo de Apoio às Micro e Pequenas Empresas e ao Desenvolvimento Social do Estado do Amazonas – FMPES (Fundo estadual);

- Fundo de Fomento ao Turismo, Infra-Estrutura, Serviço e Interiorização do Desenvolvimento do Estado do Amazonas – FTI (Fundo Estadual);

- UEA (recolhimento estadual que representa a maior parte das receitas da Universidade);

- Investimentos em Pesquisa, Desenvolvimento e Inovação – PD&I (Recolhimento Federal);

- Taxa de Controle de Incentivos Fiscais – TCIF (recolhimento federal);

Esses recolhimentos podem representar medidas compensatórias devido às renúncias de receitas. Nem tudo que reluz é ouro.

E por qual motivo atacar a Zona Franca?

O real problema em torno dessa discussão, que ninguém fala, é que quando houve a abertura para o mercado, o processo de abertura foi feito sem nenhuma preparação de um ambiente onde a indústria brasileira pudesse competir minimamente com o mercado internacional.

Esse despreparo com a indústria não se repetiu no agro, que além de usufruir de incentivos fiscais tendo um gasto tributário maior do que o modelo ZFM, recebeu todo um aparato e planejamento transformando-o em um dos maiores produtores de proteínas e grãos do mundo na atualidade, sendo um dos garantidores de uma balança comercial robusta para o país juntamente com a indústria extrativista (minérios, gás natural e petróleo etc).

Apesar de todas essas informações disponíveis, os capitães da indústria nacional e os grandes veículos de imprensa da região centro sul seguem a toada de depreciar e atacar o modelo que, inclusive gerou um faturamento de R$20 bi em compras nacionais em 2021. Sim, as compramos do centros-sul em torno de R$20 bi, pois a ZFM tem obrigatoriedade e compromisso com a nacionalização de insumos, gerando emprego e renda em outros estados do país.

A negligência com que o modelo vem sendo tratado pelos outros estados é evidente frente aos atentados contra a ZFM e o posicionamento contrário da CNI e outras entidades ao modelo no embate ocorrido no STF, vai além assinar um atestado de incompetência em exigir do governo brasileiro uma reparação histórica à indústria no que diz respeito à sua modernização e competitividade em frente ao mercado internacional fazendo acordos comerciais com outros países para ampliação das exportações, é, também, ver a indústria brasileira dar um tiro no próprio peito.